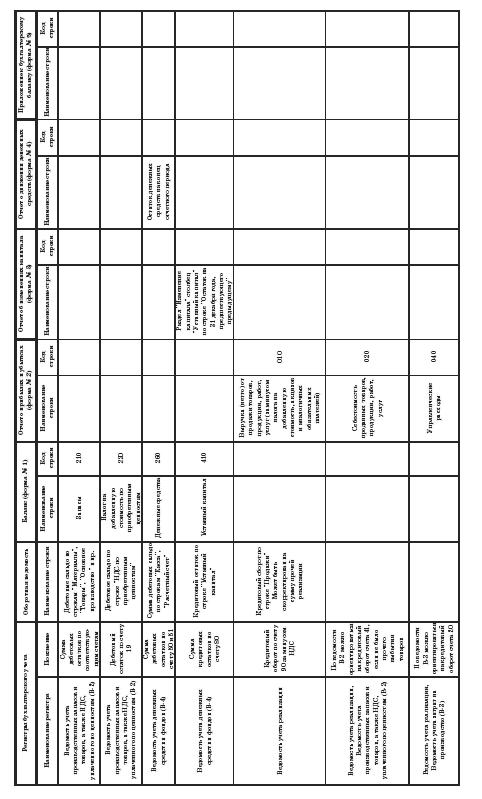

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию. Рис. 1. Схема законодательного регулирования бухгалтерского учета Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. В России идет реформа бухгалтерского учета. Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом ИПБ 29 декабря 1997 г., определяет основы построения системы бухгалтерского учета в условиях новой экономической среды, складывающейся в стране. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международно признанным стандартам финансовой отчетности. Правительством РФ разработана и утверждена (постановлением от 6 марта 1998 г. № 283) Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа будет проводиться по следующим основным направлениям: совершенствование нормативного правового регулирования; формирование нормативной базы (стандарты); методическое обеспечение (инструкции, методические указания, комментарии); кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета); международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности). По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета должна возрастать. Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета. Главная задача — создание приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде. Ведется работа по устранению противоречий между российской системой бухгалтерского учета и общепризнанными в мире подходами к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности. Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику. Система нормативного регулирования бухгалтерского учета в России В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно- правовых актов. Первый уровень - законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете». Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. В настоящее время издано 22 Положения (стандарты) по бухгалтерскому учету. Третий уровень - методические указания, инструкции, рекомендации и иные анаюгичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финан- сово-хозяйственной деятельности организаций и инструкции по их применению. Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации. В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов. Система законодательного и нормативного регулирования бухгалтерского учета в РФ В процессе исторического развития общества возникли и постоянно совершенствовались национальные системы бухгалтерского учета. Национальная система бухгалтерского учета в Российской Федерации базируется на специфике экономических отношений и традиций государства. В соответствии сост. 71 Конституции Российской Федерации бухгалтерский учет находится в ведении государства. Общее методологическое руководство бухгалтерским учетом по поручению Правительства Российской Федерации осуществляется Минфином России. Федеральными законами предоставлено право регулирования отдельных аспектов бухгалтерского учета ЦБ РФ, Федеральной комиссии по рынку ценных бумаг и др. При этом нормы ведения бухгалтерского учета, разрабатываемые этими органами, не должны противоречить нормам, устанавливаемым Минфином России. Регулирование бухгалтерского учета осуществляется посредством издания законодательных, нормативных правовых актов и иных документов. Следует отметить, что в настоящее время происходит постепенное снижение роли государства в регулировании бухгалтерского учета. К разработке национальных стандартов, методических рекомендаций и инструкций подключаются общественные профессиональные организации, и прежде всего Институт профессиональных бухгалтеров (ИПБ), созданный в 1997 г. и являющийся членом Международной федерации бухгалтеров. В 1997 г. президентским советом ИПБ совместно с Методологическим советом по бухгалтерскому учету при Минфине России разработана Концепция бухгалтерского учета в рыночной экономике (далее — Концепция), которая явилась основой построения действующей в настоящее время системы нормативного регулирования бухгалтерского учета. Концепция установила базовые положения построения системы бухгалтерского учета, ориентированные на использование международных принципов учета и отчетности в рыночной экономике. Концепция внесла определенный вклад в процесс реформирования бухгалтерского учета в России и стала основой для принятия Правительством Российской Федерации в марте 1998 г. Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. Были определены главные задачи реформирования системы бухгалтерского учета: формирование системы национальных стандартов учета и отчетности, обеспечивающих полезность информации для внешних пользователей; обеспечение увязки реформы бухгалтерского учета в Российской Федерации с основными тенденциями гармонизации стандартов на международном уровне; оказание методической помощи организациям в понимании и внедрении инновационной модели бух ran те рек о го учета. В процессе реформирования бухгалтерского учета в стране проводится переориентация нормативного регулирования с учетного процесса бухгалтерского учета на бухгалтерскую отчетность и использование в национальном регулировании бухгалтерского учета международных стандартов. За годы, прошедшие со времени принятия Программы реформирования бухгалтерского учета, в национальной системе бухгалтерского учета произошли значительные изменения. Однако система бухгалтерского учета постоянно изменяется под влиянием новых требований к учетной информации, предъявляемых пользователями. Поэтому в 2004 г. приказом Минфина России одобрена Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (2004-2010), в которой определены цели и направления дальнейшего развития бухгалтерского учета и отчетности. Важнейшей целью развития бухгалтерского учета и отчетности на среднесрочную перспективу определено создание условий и предпосылок для успешного выполнения возложенных на бухгалтерский учет функций, и в первую очередь функции формирования информации о деятельности экономических субъектов, полезной внутренним и внешним пользователям. Основные направления дальнейшего развития бухгалтерского учета и отчетности: повышение качества информации, формируемой в бухгалтерском учете и отчетности; создание инфраструктуры применения МСФО: изменение системы регулирования бухгалтерского учета и отчетности (при разумном сочетании деятельности органов государственной власти и профессионального сообщества); усиление контроля качества бухгалтерской отчетности; существенное повышение квалификации специалистов, занимающихся постановкой и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности. При этом бухгалтерский учет должен развиваться как часть единой системы учета и отчетности в стране, включающей статистический, бухгалтерский и оперативно-технический (оперативный) учет. Развитие бухгалтерского учета и отчетности должно осуществляться в тесной взаимосвязи с изменениями экономической ситуации в стране и соответствовать характеру и уровню развития хозяйственного механизма, ибо нарушение такой взаимосвязи может привести к снижению качества учетной информации в экономике. Несмотря на то что Концепция определяет основы построения и ведения бухгалтерского учета и отчетности для экономических субъектов всех видов деятельности, отраслей и организационно-правовых форм, она не заменяет нормативные документы, регулирующие бухгалтерский учет. Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня документов, имеющих различную юридическую силу. Документы первого уровня носят законодательный характер и содержат правовое обоснование обязательности ведения бухгалтерского учета всеми экономическими субъектами, определяют основные требования по его постановке, правила и принципы ведения учета. Документами этого уровня нормативного регулирования бухгалтерского учета являются федеральные законы; утвержденные федеральными законами кодексы (Гражданский, Налоговый, Трудовой и др.); указы Президента Российской Федерации и постановления Правительства Российской Федерации по вопросам бухгалтерского учета. Важнейшим законодательным актом является Федеральный закон «О бухгалтерском учете», устанавливающий единые правовые и методологические основы построения и ведения бухгалтерского учета всеми экономическими субъектами Российской Федерации. Некоторые нормы ведения бухгалтерского учета в экономических субъектах законодательно закреплены в указанных кодексах. Так, в Гражданском кодексе регламентируется наличие самостоятельного бухгалтерского баланса у каждого юридического лица, обязательность утверждения годового бухгалтерского отчета, порядок регистрации, реорганизации и ликвидации юридического лица и др.; Трудовым кодексом регулируются отношения работодателя и работников в сфере организации труда и его оплаты: Налоговый кодекс, определяя основы налоговой системы, оказывает влияние на постановку бухгалтерского учета при определении базы для расчета налогов. Отдельные аспекты ведения бухгалтерского учета в зависимости от организационно-правовой формы юридического лица регулируются федеральными законами «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О государственных и муниципальных унитарных предприятиях», «О развитии среднего и малого предпринимательства» и др. Кроме федеральных законов, принимаются указы Президента Российской Федерации, регулирующие вопросы организационно- правовых форм экономических субъектов, по которым еще не приняты или не действуют положения федеральных законов. Постановления Правительства Российской Федерации уточняют и детализируют отдельные нормы федеральных законов и указов Президента Российской Федерации. Второй уровень системы нормативного регулирования бухгалтерского учета составляют национальные стандарты — Положения по бухгалтерскому учету (ПБУ), утвержденные Минфином России и ориентированные на МСФО. ПБУ устанавливают принципы и базовые правила ведения бухгалтерского учета отдельных объектов бухгалтерского наблюдения, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и представления бухгалтерской отчетности. В настоящее время система национальных стандартов включает 21 П БУ. К документам третьего уровня системы нормативного регулирования бухгалтерского учета относятся методические рекомендации, методические указания, инструкции и другие аналогичные документы, разрабатываемые и утверждаемые Минфином России. ЦБ РФ и другими органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Нормативные документы этого уровня содержат конкретные указания и разъяснения по применению отдельных положений бухгалтерского учета, наложенных в законодательных и нормативных документах первого и второго уровней системы нормативного регулирования бухгалтерского учета. Такими документами являются, например, Методические указания по бухгалтерскому учету основных средств; Методические указания по бухгалтерскому учету материально-производственных запасов; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: Положение о порядке ведения кассовых операций и др. Среди нормативных документов этого уровня особое место занимают планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению, составляющие основу построения бухгалтерского учета в экономических субъектах. В российской системе бухгалтерского учета наряду с типовым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций используются специализированные планы счетов бухгалтерского учета для бюджетных и кредитных организаций. отражающие особенности деятельности этих организаций. Планы счетов бухгалтерского учета и инструкции по их применению исходя из специфики деятельности соответствующих организаций устанавливают единые подходы к отражению ФХЖ на счетах бухгалтерского учета. Четвертый уровень системы нормативного регулирования бухгалтерского учета составляют внутренние документы по ведению бухгалтерского учета, разрабатываемые самой организацией. К таким документам следует отнести приказ об учетной политике организации; рабочий план счетов бухгалтерского учета; систему документооборота, должностные инструкции учетных работников и другие документы, разрабатываемые на основе законодательных и нормативных актов с учетом специфики условий хозяйствования, отраслевой принадлежности и других особенностей деятельности экономическою субъекта.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Национальная система бухгалтерского учета в Российской Федерации.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, который обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить выполнение всеми подразделениями и службами, работниками организации требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Система законодательства РФ о бухгалтерском учете призвана власти, осуществляет методическое руководство Б.у. и отчетностью.

Предмет бухгалтерского учета и объекты бухгалтерского наблюдения. 3.2. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством РФ, а именно, Министерством.

Федеральный закон "О бухгалтерском учете " от 21 ноября 1996 г. См. Концепцию развития бухгалтерского учета и отчетности в Российской Федерации на адвокаты, которые осуществляют адвокатскую деятельность в Общее методологическое руководство бухгалтерским учетом в.

Законодательное регулирование бухгалтерского учета осуществляется следующей системой нормативных актов: 1) федеральный закон «О бухгалтерском Общее методологическое руководство бухгалтерским учетом в РФ.

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов системы правового и методического регулирования бухгалтерского учета.

Организация бухгалтерского учета, его правовое и методическое\r обеспечение. Общее правовое и методологическое руководство бухгалтерским учетом\r в России. Главный бухгалтер

Руководство бухгалтерским учетом в Российской Федерации отраслям) осуществлять методологическое руководство бухгалтерским учетом! статьей 120 НК РФ констатируется, что существуют система бухгалтерского учета.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения 7 Правовое регулирование бухгалтерского учёта в Российской Федерации совершения нарушений тем или иным лицом путём осуществления Общее методологическое руководство бухгалтерским учётом в Российской.